| 事務所・屋号 | OISC飯塚税務会計事務所 |

|---|---|

| 路 線 | 都営大江戸線光が丘 |

| 所 在 地 | 〒1790075 東京都練馬区高松6-21-18 地図を表示する |

| U R L | https://www.oisc-tax.com/ |

| 税理士会 | 東京会練馬東支部所属 |

東京都練馬区 OISC 飯塚税務会計事務所

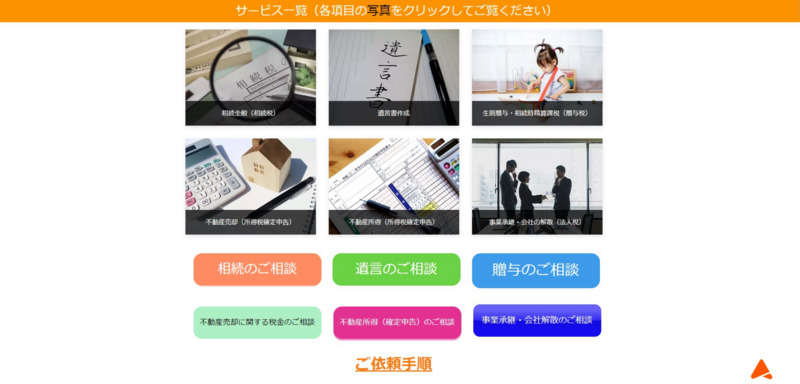

「相続、贈与、土地建物の譲渡、不動産確定申告、事業承継、会社の解散、並びに、高齢のご両親に関するご相談」のことなら、弊事務所にお任せください。

上記事項ででお悩みの皆様、初回面談は原則無料ですので、どうぞお気軽にご連絡ください。

最新のお知らせ

- 2023/01/04

-

令和5年の相続税・贈与税に関する税制改正の概要

1、相続時精算課税制度の一部改正 現行の特別控除2,500万円とは別途、基礎控除110万円を控除することができるようになります。 また、特定贈与者が死亡した場合の相続税の課税価額に加算される金額は上記の控除(基礎控除110万円)をした後の残額となります。 上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。 2、生前贈与加算期間の延長 相続又は遺贈により財産を取得した者が、その相続の開始前7年以内に(現行は3年以内)にその相続に係る被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額を相続税の課税価格に加算します。 なお、上記の加算のうち3年超7年以内に贈与した財産については、その財産の価額の合計額から100万円を控除した残高を加算します。 上記の改正は令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。 3、教育資金信託、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長 ◆教育資金信託 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、一定の措置を講じた上、その適用期限が3年延長されます。 ◆結婚・子育て資金 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、一定の措置を講じた上、その適用期限が2年延長されます。 詳細につきましては、最寄りの税務署または税理士にお問合せください。

業務紹介

■相続・贈与(相続税・贈与税)や

■土地建物売却の税金・不動産確定申告(所得税)

■事業承継・会社の解散(事業承継・清算・破産)

■高齢のご両親に関する諸問題(遺産分割・成年後見・家族信託、等)

でお悩みの皆様、初回面談は原則無料ですので、

どうぞお気軽にご連絡ください。

得意な業種

■不動産業 ■製造業 ■サービス業 ■社会福祉法人 ■学校法人

対応内容

税務相談・申告/法人税/所得税/相続税・資産税/電子申告/資金調達、資金繰り相談/会社設立/事業継承、後継者問題

対応システム

■勘定奉行(OBC)■弥生会計(弥生)■freee(freee)■MFクラウド会計(マネーフォワード)

対応エリア

千葉県、東京都、神奈川県

サービス・料金・事例

相続・贈与・土地建物の譲渡・不動産確定申告・事業承継・会社の解散、及び、高齢のご両親の財産管理のご相談

相続・贈与・土地建物の譲渡・不動産確定申告・事業承継・会社の解散、及び、高齢のご両親の財産管理の料金につきましては、弊事務所ホームページhttps://www.oisc-tax.com/をご覧ください。

お知らせ

- 2023/01/04

-

令和5年の相続税・贈与税に関する税制改正の概要

1、相続時精算課税制度の一部改正 現行の特別控除2,500万円とは別途、基礎控除110万円を控除することができるようになります。 また、特定贈与者が死亡した場合の相続税の課税価額に加算される金額は上記の控除(基礎控除110万円)をした後の残額となります。 上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。 2、生前贈与加算期間の延長 相続又は遺贈により財産を取得した者が、その相続の開始前7年以内に(現行は3年以内)にその相続に係る被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額を相続税の課税価格に加算します。 なお、上記の加算のうち3年超7年以内に贈与した財産については、その財産の価額の合計額から100万円を控除した残高を加算します。 上記の改正は令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。 3、教育資金信託、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長 ◆教育資金信託 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、一定の措置を講じた上、その適用期限が3年延長されます。 ◆結婚・子育て資金 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、一定の措置を講じた上、その適用期限が2年延長されます。 詳細につきましては、最寄りの税務署または税理士にお問合せください。

OISC飯塚税務会計事務所へのお問い合わせ

0358608311

会計事務所検索エンジンを見て連絡していますと

お伝えいただくとスムーズです。

※メール、電話による営業行為は一切お断りいたします。